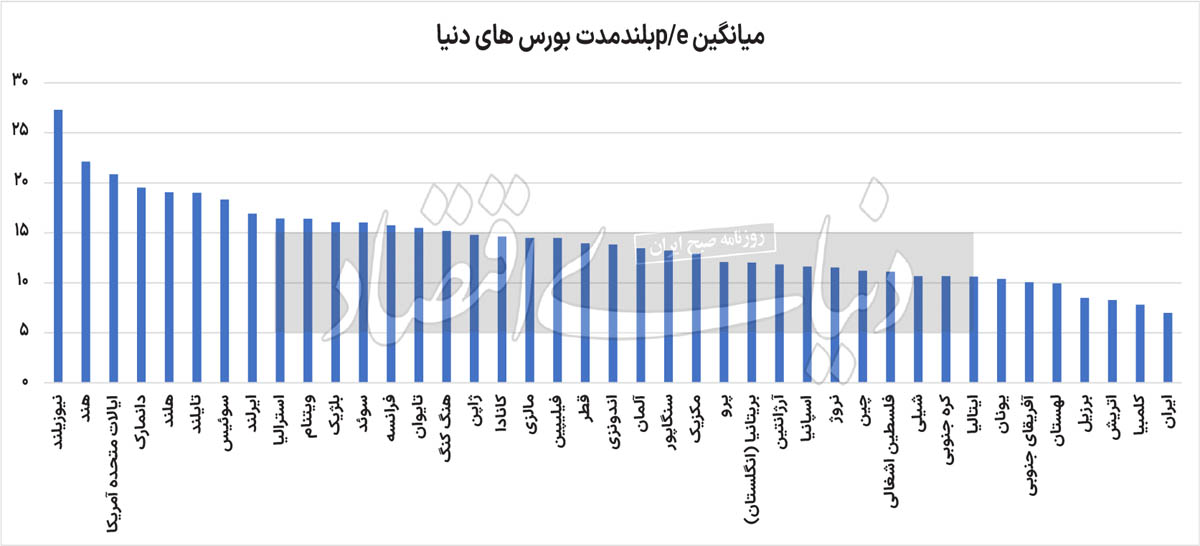

علی قاسمی : نسبت P/E یکی از شاخصهای مهم برای تشخیص ارزندگی بازار است. در ایران این نسبت بهطور میانگین حدود 7 تا 8واحد است. رشد انتظارات تورمی و افزایش میانگین 10ساله تورم طی چند دهه اخیر، نرخ بهره بهشدت افزایش یافته و در برخی از مقاطع، به بالای 30درصد رسیده است. همچنین افزایش تنشهای سیاسی و نظامی در منطقه در پایینبودن این نسبت اثرگذار است. بورس ایران به دلیل نبود ثبات نسبی در رشد اقتصادی و کنترل تورم دچار نوساناتی است که سرمایهگذاران را از پرداخت پول بیشتر در ازای سود بازمیدارد. این درحالی است که در کشورهای دنیا این ارقام بسیار بالاست.

در بورس نیوزیلند P/E بلندمدت، بالای 25واحد است. همچنین بورسهای هند و ایالات متحده P/E بیش از 20واحد دارند. رشد اقتصادی بالا در اقتصاد هند و ثبات نسبی در نرخ تورم اقتصادی نظیر آمریکا به بالابودن این نسبت کمک میکند. به نظر میرسد در ایران برای بهبود این نسبت در بلندمدت، نیاز است با توافقات سیاسی، انتظارات تورمی کاهش یافته و ضمن کاهش نرخ بهره و ثبات تصمیمگیری در اقتصاد، این نسبت بهبود یابد.

مروری بر روند 10ساله نسبت قیمت به سود در ایران نشان میدهد که یکی از دوران رکودی و فاجعه بورس ایران، به سالهای 92 تا 96مربوط است؛ سالهایی که میانگین P/E در بورس ایران حدود 5واحد بود. بهرغم آنکه P/E بازار با کاهش نوسانات اقتصادی و کاهش نرخ تورم، اعداد بالایی را به ثبت میرساند، نرخ بهره از بازار حمایت نکرد. نرخ بهره حقیقی مثبت نشان از افزایش فاصله نرخ بهره و تورم است که همین موضوع پولهای سرگردان بازار را به سمت اوراق و بانکها کشاند. نسبت قیمت به سود واقعی بازار با نرخ بهره 26درصدی اوراق بهطور میانگین، باید حدود 4واحد باشد. رشد اقتصادی بالا، تورم پایین و ثبات نسبی در فضای اقتصادی نیز به کمک P/E نیامد؛ چرا که زور نرخ بهره بالاتر است.

در سالهای پس از 94 با وجود آنکه نرخ بهره به واسطه کاهش انتظارات تورمی مسیر کاهشی را در پیش گرفت، اما به دلیل فاصله قابلتوجه آن با تورم، سرمایهگذاران را از بازار سهام بر حذر داشت؛ به طوری که انتظار میرفت با وجود میانگین 8واحدی این نسبت در سالهای مذکور رشد بهخصوصی در بازار سهام رخ ندهد. همچنان نرخ بهره بالا تا روی کارآمدن ترامپ در اقتصاد ایران نقش اصلی را در بازار سهام ایفا میکرد.

با روی کارآمدن ترامپ و افزایش انتظارات تورمی، ضمن آنکه تورم بلندمدت اقتصاد از کانال 20 به 25درصد رسید و نرخ رشد سودآوری شرکتها افزایش یافت، نرخ بهره نیز کارآیی کافی را در قبال تورم افسارگسیخته اقتصاد ایران نداشت؛ به طوری که نسبت قیمت به سود بازار میتوانست در حدود 8واحد مورد معامله قرار گیرد. بهرغم افزایش نرخ مطلق اوراق در سالهای 97 تا 99، نسبت به سالهای برجام، اما همچنان تورم و افزایش نرخ دلار زور بیشتری برای مبارزه با سود بدون ریسک داشت. ضمن آنکه با ورود بازارگردانها و شرکتهای بزرگ به بازار سرمایه، ریسک نقدشوندگی در بازار کاهش یافت. همچنین افت درآمدهای نفتی، سیاستگذار را به فکر حمایت از بازار سرمایه انداخت. از اینرو انتظار میرفت، نسبت P/E اعدادی بالای 7.5 تا 8 واحد باشد. با این حال، در سال 99، این شاخص تا 40واحد نیز پیشروی کرد. این عدد با تمام اعداد و ارقام و مفروضات اقتصادی مورد انتظار در ایران فاصله داشت. این موضوع حباب 99 را به وجود آورد که همچنان ترکشهای آن بر جان بازار سهام باقی مانده است.

اینکه چرا در کوتاهمدت و طی چهارسال اخیر این نسبت پایین مانده است، طبیعتا به نرخ بهره بالا و سیاست انقباضی بستگی دارد. اما تغییرات این نسبت در بلندمدت وابستگی زیادی به نوسانات کوتاهمدت آن دارد. در صورتی که انتظارات تورمی کاهش یابد و نرخ بهره به تبع آن اعداد پایینی به ثبت برسد و همچنین با کاهش ریسکهای اقتصادی و سیاسی، میتوان شاهد بهبود P/E در کوتاهمدت بود. در صورتی که متغیرهای اقتصادی با ثبات نسبی به سمت بهبود حرکت کنند، میتوانیم در بلندمدت شاهد رشد قیمت سهام و همچنین افزایش میانگین نسبت P/E باشیم. علاوه بر این، سیاستگذار در حال حاضر با نزدیکشدن نرخ دلار نیما و آزاد، سعی میکند بازار سرمایه را زنده نگه دارد. اما برای حمایت از بازار باید به سمت تکنرخیشدن نرخ ارز و حذف قیمتگذاری دستوری در کنار کنترل تورم و کاهش نرخ بهره حرکت کرد.

همه این موارد در حالی بیان شده است که P/E بورسهای دنیا اختلاف فاحشی با اقتصاد ایران دارد. یکی از این عوامل طبیعتا رشد اقتصادی پایدار حتی در اقتصاد توسعهیافتهای مانند ایالاتمتحده است. همچنین رشد اقتصادی بالا در کشوری نظیر هند P/E بالایی را برای این اقتصادها رقم زده است. تورم تکرقمی، نرخ سود بانکی پایین و نبود تنش سیاسی و نظامی با کشورهای دنیا نیز بیتاثیر نبوده است. به نظر میرسد بازده مورد انتظار بالای 40درصد در اقتصاد ایران و نرخ بالای ارز سبب شده است تا سود اقتصادی نصیب کسبوکارها نشود. بر همین اساس، بورس، ارزش پایینی را نسبت به خالص ارزش روز دارایی این شرکتها نسبت میدهد. یکی از معایب پایین ماندن نسبت P/E میتواند پایین ماندن ارزش دلاری بازار باشد که با ارزش واقعی شرکتها فاصله زیادی دارد. در نتیجه رویای 400میلیارد دلاری شدن بورس نیز ممکن است به واقعیت مبدل نشود.