از نظر تحلیلگران سازمان مللمتحد، ریسکهای مربوط به رشد پایین اقتصاد جهانی و کاهش سرمایهگذاری در کشورهای درحالتوسعه دیگر روند حائزاهمیت در سالگذشته بودهاست. با همه اینها مخاطرات تجاری در سالگذشته تا حد قابلقبولی مدیریت شده و گرچه سالگذشته میلادی را نمیتوان سالدرخشانی در حوزه تجارت دانست، اما کارشناسان در مجموع به تلاشهای جهانی در این حوزه نمره قبولی میدهند.

بهنظر میرسد که کشورها هنوز نتوانستهاند بهطور کامل خود را از ضربه کرونا بازسازی کنند. بر اساس تخمینهای آنکتاد، رشد اقتصاد جهانی در سال۲۰۲۴ به ۲.۶درصد کاهش یافتهاست؛ این در حالی است که رقم رشد ۲.۵درصد بهعنوان آستانه رکود جهانی شناخته میشود؛ بنابراین رشد جهانی همچنان در لبه تیغ حرکت میکند. باید توجه داشت که رشد متوسط بین سالهای ۲۰۱۵ و ۲۰۱۹(قبل از همهگیری بیماری کرونا) بهطور متوسط سالانه ۳.۲درصد محاسبهشده و سال۲۰۲۴، سومینسالی است که جهان نتوانسته به وضعیت پیش از کرونا بازگردد. در همین رابطه آنکتاد، استراتژی جامعی را پیشنهاد میکند که شامل سیاستهای طرف عرضه برای تقویت سرمایهگذاری و اقدامات سمت تقاضا برای بهبود اشتغال و درآمد است.

تغییرات آبوهوایی و بحرانهای ژئوپلیتیک باعث کاهش امنیت دریاها شدهاست. بر اساس گزارش آنکتاد، حملات اخیر به کشتیها در دریای سرخ، همراه با تنشهای ژئوپلیتیک که بر کشتیرانی در دریایسیاه تاثیر میگذارد و همچنین تاثیرات تغییرات آبوهوایی بر کانال پاناما، منجر به بحران پیچیدهای شدهاست که بر مسیرهای تجاری کلیدی تاثیر میگذارد. بر اساس دادههای این گزارش، حجم تجارت در کانال سوئز در دو ماه پایانی سال۲۰۲۴، بیش از ۴۲درصد نسبت به مدت مشابه در سال۲۰۲۳ کاهش داشتهاست. همچنین کانال پاناما، یکی دیگر از شریانهای کلیدی تجارتجهانی، با خشکسالی شدیدی دستوپنجه نرم میکند که منجر به کاهش خیرهکننده ۳۶درصدی کل ترانزیت در ماه دسامبر سالگذشته شدهاست.

آخرین گزارش آنکتاد نشان میدهد؛ جریان سرمایهگذاری مستقیم خارجی(FDI) به کشورهای درحالتوسعه با ۹درصد کاهش به ۸۴۱میلیارد دلار در سال۲۰۲۳ رسیدهاست. کشورهای درحالتوسعه در آسیا با کاهش ۱۲درصدی، بیشترین آسیب را احساس کردهاند، درحالیکه جریان ورودی به آفریقا و آمریکایلاتین و دریای کارائیب کم و بیش ثابت ماندهاست.کارشناسان عدماطمینان را عامل اصلی کاهش سرمایهگذاری مستقیم خارجی در مناطق درحالتوسعه در سالگذشته میدانند. این گزارش تاکید دارد؛ اگرچه ورودی سرمایه بیش از انتظارات قبلی بود و در سال۲۰۲۳ با ۳درصد رشد به حدود ۱.۳۷تریلیون دلار رسیده، اما این افزایش را میتوان عمدتا به دلیل رشد سرمایهگذاری در چند اقتصاد اروپایی دانست؛ در واقع اگر آمار سرمایهگذاری در اقتصادهای اروپایی را کنار بگذاریم، جریان سرمایهگذاری مستقیم خارجی جهانی، کاهش شدید ۱۸درصدی را در سال۲۰۲۳ نشان میدهد.

آنکتاد با استفاده از تصاویر ماهوارهای و دادههای رسمی تخمین میزند که تولید ناخالص داخلی غزه در سه فصل اول سال۲۰۲۳ کاهش ۴.۵درصدی را تجربه کردهاست، با اینحال حمله نظامی علیه غزه بهشدت این فرآیند را تسریع کرد و منجر به کاهش ۲۴درصدی تولید ناخالص داخلی و کاهش ۲۶.۱درصدی تولید ناخالص سرانه در این منطقه شد. اگر حمله به غزه همین الان پایان یابد و بازسازی فورا شروع شود، با شرط رشد سالانه ۰.۴درصد در این منطقه، تا سال۲۰۹۲ طول میکشد که حجم اقتصاد غزه به سال۲۰۲۲ برسد.

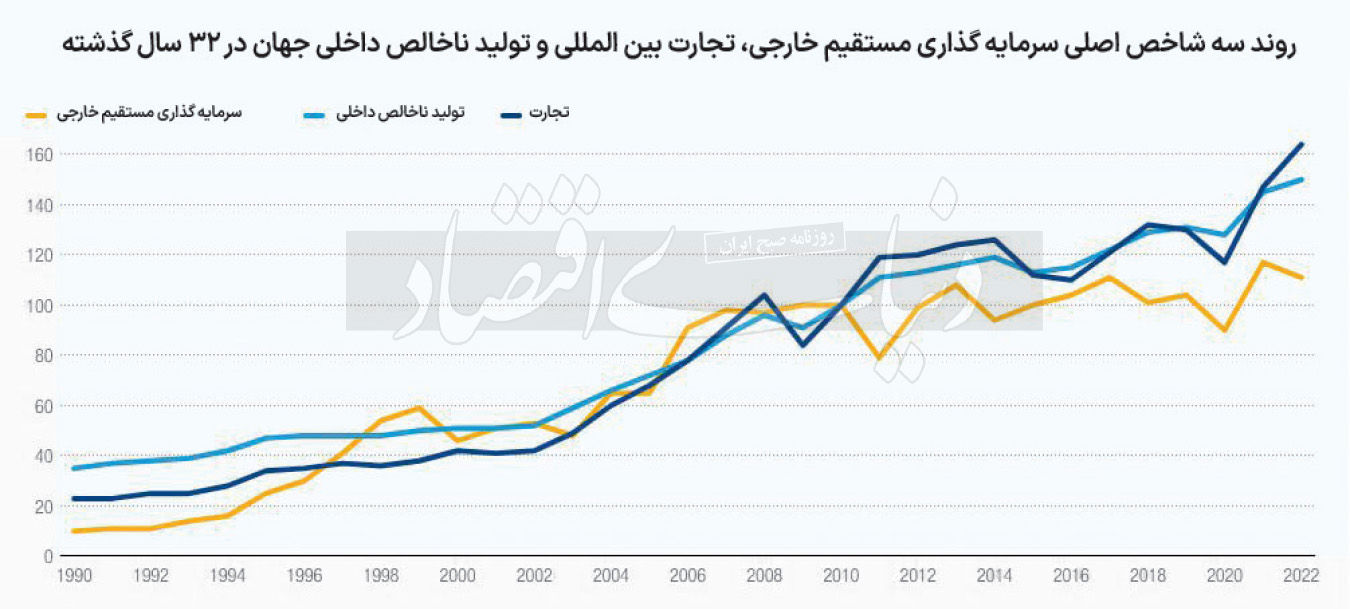

مسائلی فراتر از عوامل اقتصادی، میزان سرمایهگذاری را تعیین میکند. این مسائل، اقتصادهای کوچکتر را به حاشیه میبرند و مانع توسعه مبتنی بر سرمایهگذاری مستقیم خارجی میشوند. گزارش آنکتاد تغییرات عمده در سرمایهگذاری مستقیم خارجی جهانی(FDI) را که بر اساس روند زنجیرههای ارزش جهانی، پیشرفتهای فناوری، پویاییهای ژئوپلیتیک و نگرانیهای زیستمحیطی شکل میگیرد، روشن میکند. از سال۲۰۱۰ میلادی، تولید ناخالص داخلی و تجارتجهانی حتی درمیان تنشهای فزاینده تجاری، به ترتیب سالانه بهطور متوسط ۳.۴درصد و ۴.۲درصد رشد کردهاند، در همین حال، رشد متوسط سرمایهگذاری مستقیم خارجی تقریبا صفر شدهاست؛ بنابراین سرمایهگذاری مستقیم خارجی نتوانسته بهصورت هماهنگ با تجارت رشد کند.

تشدید وضعیت اضطراری آبوهوایی، تقاضا برای مواد معدنی که برای فناوریهای انرژی تجدیدپذیر مانند پنلهای خورشیدی، توربینهای بادی و وسایل نقلیه الکتریکی(EVs) ضروری است را افزایش خواهد داد. پیشبینیهای آنکتاد بر اساس دادههای آژانس بینالمللی انرژی نشان میدهد؛ برای مثال تا سال۲۰۵۰، تقاضای لیتیوم میتواند بیش از ۱۵۰۰درصد افزایش یابد؛ همچنین رشد مشابهی برای کالاهایی همچون نیکل، کبالت و مس هم پیشبینی میشود. این تقاضای روبهرشد، فرصتها و چالشهای قابلتوجهی را برای کشورهای درحالتوسعه که تولیدکننده مواد معدنی هستند، ایجاد میکند. بر اساس آمارهای موجود، سرمایهگذاریهای جهانی در مواد معدنی حیاتی با تقاضای فزاینده هماهنگ نیست. سطح تولید فعلی برای برآوردن نیازهای موردنیاز برای کاهش گرمایش جهانی به میزان ۱.۵درجه سانتیگراد،(مطابق با توافقنامه پاریس)، کافی نیست. آنکتاد ۱۱۰ پروژه معدنی جدید به ارزش ۳۹میلیارد دلار را در سراسر جهان شناسایی کردهاست. از این میزان ۲۲میلیارد دلار در ۶۰ پروژه در کشورهای درحالتوسعه سرمایهگذاری شدهاست، با اینحال دستیابی به اهداف انتشار کربن صفر سال۲۰۳۰، مستلزم توسعه ۸۰معدن جدید مس، ۷۰معدن جدید لیتیوم، ۷۰معدن جدید نیکل و ۳۰ معدن جدید کبالت است.

بر اساس دادهها، پیشبینی میشود سرمایهگذاری در حوزه معدن بین سالهای ۲۰۲۲ تا ۲۰۳۰ رقمی بین ۳۶۰ تا ۴۵۰میلیارد دلار باشد؛ بر همین اساس شکافی بین ۱۸۰ تا ۲۷۰میلیارد دلار برای رسیدن به اهداف جهانی در بخش معدن وجود خواهدداشت.

آنکتاد به مناسبت شصتمین سالگرد تاسیس خود در سالگذشته میلادی تغییر نام تجاری خود را بهعنوان «نهاد تجارت و توسعه سازمان ملل» اعلام کرد. این تغییر استراتژیک در راستای تعهد این سازمان به تاثیرگذاری بیشتر و با هدف تقویت صدای جهانی این سازمان برای نمایندگی از کشورهای درحالتوسعه ارزیابی میشود.

ارزش تجارت از زمان ایجاد «نهاد تجارت و توسعه سازمان ملل» در سال۱۹۶۴ بهطور قابلتوجهی رشد کردهاست. با اندازهگیری قیمتهای جاری، تجارت کالا، امروزه حدود ۱۳۴برابر بیشتر از ۶ دههقبل است. بهنظر میرسد ادغام اقتصادهای ملی در سیستم جهانی به این رشد قابلتوجه کمک کردهاست. در این بین نکته مهم آن است که کشورهای درحالتوسعه مشارکت خود را در تجارتجهانی افزایش دادهاند. بهعنوان مثال، از سال۱۹۶۴ تا ۲۰۲۳ میلادی، سهم آنها از تجارتجهانی کالا از ۲۲درصد به ۴۴درصد افزایشیافتهاست، درحالیکه نابرابریهای منطقهای همچنان وجود دارد و همه کشورها به یک اندازه سود نبردهاند(سهم کشورهای توسعهیافته کمتر از یکدرصد است) تجارت بهطور کلی رونق بیسابقهای ایجادکردهاست.

مصرفکنندگان شکلاتدوست در سراسر جهان از قیمتهای بالاتر کاکائو آسیبدیدهاند.گرمایش زمین و تغییرات الگوهای آبوهوایی باعث کاهش برداشت کاکائو شدهاست. همین مساله عرضه جهانی این محصول را کاهش داده و باعث افزایش قیمت کاکائو شدهاست. بر اساس دادهها قیمت کاکائو، عنصر اصلی برای تهیه شیرینیهای محبوب، در حد فاصل ژوئیه ۲۰۲۲ تا فوریه ۲۰۲۴، بیش از ۱۳۶درصد افزایش یافتهاست. بر این اساس، قیمت هرتن کاکائو در بازار آتی برای اولینبار در تاریخ ۲۶ مارس سالگذشته از سطح ۱۰هزار دلار عبور کرد.

هزینههای جهانی حملونقل در نیمه اول سال۲۰۲۴ به دلیل اختلالات بیسابقه در مسیرهای اصلی دریایی و رشد هزینههای عملیاتی افزایشیافت. فشار بر زنجیرههای تامین افزایشیافته و کشورهای درحالتوسعه جزیرهای کوچک(SIDS) و کشورهای کمتر توسعهیافته(LDC) از این روند آسیب بیشتری دیدهاند.

با افزایش نرخ حملونقل، نگرانیها در مورد پایداری تجارت، رشد اقتصادی و تلاش جهانی برای دستیابی به اهداف توسعه پایدار افزایشیافتهاست. از ژانویه تا ژوئیه ۲۰۲۴، میانگین نرخ در مسیر SCFI شانگهای-آمریکای جنوبی بیش از دوبرابر شده و به ۹۰۲۶ دلار در هر واحد معادل بیست فوت(TEU) رسیدکه بالاترین سطح از سپتامبر ۲۰۲۲ است. در همین دوره زمانی، میانگین نرخ مسیر SCFI شانگهای-آفریقایجنوبی سهبرابر شده و به رقم ۵۴۲۶ دلار در هر TEU(بالاترین نرخ از ژوئیه ۲۰۲۲) رسیدهاست، اختلال در مسیرهای کلیدی از طریق دریای سرخ، کانال سوئز و کانال پاناما بهطور قابلتوجهی نوسانات نرخ حملونقل را افزایش دادهاست. عواملی مانند افزایش مسافت حملونقل، افزایش مصرف سوخت و افزایش حقبیمه، همگی در ایجاد فشار هزینهها نقش داشتهاند.