علی عبدالمحمدی: نهادهای مالی همواره به دنبال راهکارهایی بودند که بتوانند بازدهی و سودآوری بیشتری را نصیب سرمایهگذاران این حوزه کنند. بهدنبال این موضوع ایده تاسیس صندوقهای اهرمی برای اولین بار توسط یکی از بزرگترین گروههای مالی بازار سرمایه معرفی و در سال 1400، اولین صندوق اهرمی بازار سهام پذیرهنویسی شد و اکنون تعداد صندوقهای اهرمی بازار به 7 رسیده است. صندوقهای اهرمی به دلیل ساختار خاص خود، توانستهاند توجه بسیاری از سرمایهگذاران را به خود جلب کنند. این صندوقها بهگونهای طراحی شدهاند که در روندهای صعودی، رشد بیشتری نسبت به دیگر صندوقهای سهامی داشته باشند و به همینخاطر میتوانند نظر افراد ریسکپذیر را به خود جلب کنند.

صندوقهای اهرمی از دو بخش واحدهای عادی و واحدهای ممتاز تشکیل شدهاند. مخاطب واحدهای عادی افراد ریسکگریزی هستند که میخواهند اصل سرمایه آنها تضمین شده و در عوض ماهانه سود دریافت کنند، اما واحدهای ممتاز، مناسب افراد ریسکپذیری است که در قیاس با سرمایهگذاری در سهام و صندوقهای سهامی عادی خواهان دریافت سود بیشتری هستند؛ در واقع خریدار واحد ممتاز سرمایه، واحدهای عادی را قرض میگیرد تا بازده بیشتری کسب کند.

در مدیریت صندوقهای اهرمی بسیار مهم است که مدیر صندوق بداند چگونه اهرم (منابع واحدهای عادی) را مدیریت کند و از استراتژیهای مدیریت ریسک برای کاهش ضررها به نفع سهامداران ممتاز بهره ببرد. جای تعجب است برخی تحلیلگران باسابقه و مطرح بازار سرمایه به مدیریت فعال این صندوقها خرده گرفته و انتظار حمایت از بازار سرمایه در روزهای منفی از این صندوقها را داشتند یا تحلیلها به سمت مقایسه بازدهی این صندوقها در بازههای زمانی بلندمدت با نرخ سود بانکی یا شاخص کل مشاهده شده است، اما با نگاهی به نمونههای موجود این صندوقها در دنیا و بررسی رفتار فعالان صندوقهای سرمایهگذاری متوجه میشویم همواره سرمایهگذاران از نوسانات این صندوقها بهره برده و نگاه بلندمدت در این صندوقها کمرنگتر بوده است.

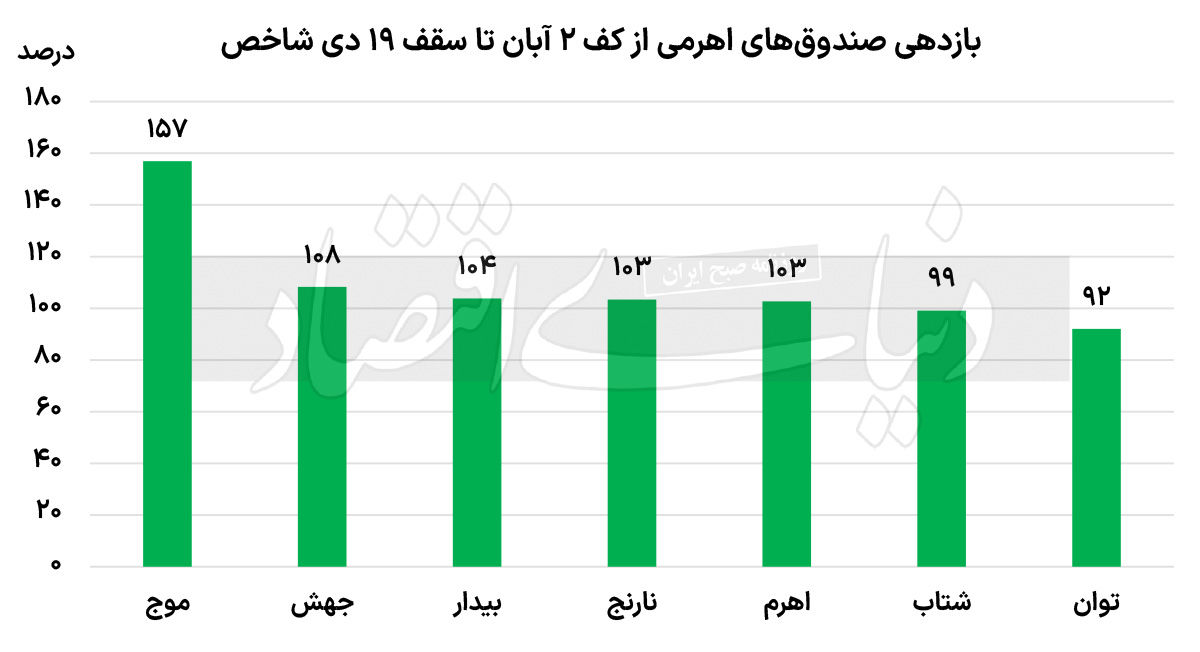

شاخص کل بورس در دوم آبان ماه کف یک میلیون و 970هزار واحدی را ثبت کرد و پس از آن در جریان یک روند صعودی این شاخص با رشد 49.5 درصدی توانست از محدوده مذکور تا سطح 2 میلیون و 944هزار واحدی پیشروی داشته باشد. با توجه به اینکه در روندهای صعودی، صندوقهای اهرمی به دلیل مزیت داشتن اهرم، از پتانسیل رشد قیمت بیشتری نسبت به سهام برخوردار هستند، در روند صعودی اخیر بازار نیز این صندوقها با افزایش قابل توجهی همراه شدند. بررسی بازدهی 7 صندوق اهرمی فعال در بازار در حد فاصل کف دوم آبان تا سقف نوزدهم دی شاخص کل نشان میدهد که در این بازه زمانی صندوق موج، بهترین صندوق اهرمی بازار به لحاظ کسب بازدهی بوده است و با رشد 157 درصدی همراه شده است. با توجه به رشد 49.5 درصدی شاخص کل در همین بازه زمانی، میتوان گفت که بهترین صندوق اهرمی بازار، تقریبا سه برابر شاخص کل بازدهی خلق کرده است.

صندوق جهش با رشد 108 درصدی همراه شده است و رتبه دوم را به خود اختصاص داده است. دو صندوق اهرمی بیدار و نارنج که به تازگی و در سالجاری پذیرهنویسی شدند، در رتبههای سوم و چهارم جای گرفتهاند. صندوق بیدار افزایش ارتفاع 104 درصدی را تجربه کرده است و صندوق نارنج نیز با رشد 103درصدی همراه شده است. اهرم نیز به عنوان قدیمیترین و بزرگترین صندوق اهرمی حاضر در بازار در رتبه پنجم جدول کسب بازدهی صندوقهای اهرمی قرار گرفته است. صندوقهای شتاب و توان نیز به ترتیب با شناسایی سود 99 و 92 درصدی، ضعیفترین صندوقهای اهرمی به لحاظ کسب بازدهی در بازه زمانی مذکور بودهاند.

به خاطر هجوم ریسکهای مختلف، در سالجاری بهکرات دامنه نوسان دستخوش تغییر شده است. در هفتم مهرماه و بعد از وقایع لبنان، دامنه نوسان در بازار سهام به مثبت و منفی یکدرصد کاهش یافت. در بیستویکم مهرماه دامنه نوسان سهام، حقتقدم و صندوقهای سهامی حاضر در بازار به مثبت و منفی 3درصد افزایش پیدا کرد. یکی از اقدامات شایسته سازمان بورس در دوره مدیریت فعلی سازمان، دستکاری نکردن دامنه نوسان در چند ماه اخیر بوده است. با شروع روند صعودی در بازار سهام، بسیاری اذعان داشتند که باید دامنه نوسان با افزایش همراه شود تا ضرر و زیانی که در این مدت به سهامداران و سرمایهگذاران حاضر در بورس تهران تحمیل شده به سرعت جبران شود. اما سیاستگذار با آگاهی کامل از این داستان که در یک لحظه و با ظهور یک ریسک خلقالساعه همه آرزوها و آمال میتواند رنگ ببازد و بازار در مدار نزولی قرار بگیرد، دامنه نوسان را به روال سابق بازنگرداند. چهبسا که رشد پایدار اخیر بازار به موضوع فوقالذکر نیز بیارتباط نبوده است.

وقتی دامنه نوسان 3درصدی به جای دامنه نوسان 7 درصدی اعمال میشود، طبیعتا خریدار نیز با جسارت بیشتری دل به دریای خرید میزند و ترس کمتری از افت قیمتها دارد. با وجود این، برخی از کارشناسان معتقدند دستکاری در دامنه نوسان، به هرحال دستکاری در بازار محسوب میشود و تاثیر منفی بر بازار خواهد داشت. اما اقدام انتقادبرانگیز سازمان در این زمینه، یکسان بودن دامنه نوسان سهام با صندوقهای اهرمی است. صندوقهای اهرمی با توجه به ضریب اهرمی و ریسک بالایی که در دل خود دارند، قادر به نوسانی بیشتر از سهام موجود در بازار هستند.

طبیعتا دامنه نوسان این صندوقها باید بیش از سهام باشد؛ این نکتهای است که در دوره مدیریت فعلی سازمان کسی به آن توجهی نکرد و موجبات منفیشدن حباب صندوقهای اهرمی را فراهم کرد و به همین دلیل این صندوقها در روزهای متوالی در صف خرید قفل شدند که این موضوع در حکم لطمهای برای نقدشوندگی این نوع از صندوقها بود. همچنان این درخواست در میان فعالان بازار سهام وجود دارد که باید سیاستگذار دامنه نوسان این صندوقها را افزایش دهد؛ ابزار ریسکی باید دارای دامنه نوسان بیشتری باشد؛ زیرا ماهیت صندوقهای اهرمی همین جهش یا افت بیش از شاخص است.