در همه صنایع، استانداردهایی برای سنجش عملکرد و وضعیت بنگاهها جهت شفافیت و درستگزینی از سوی مصرفکنندگان و همچنین نظارت بهتر از سوی نهادهای ناظر وجود دارد. از آنجا که بانکها یکی از نهادهای کلیدی در اقتصاد هر کشور محسوب میشوند، در دست داشتن اطلاعاتی که عملکرد این نهادها را بازتاب کند، الزامی است. سپردهگذاران و وامگیرندگان، با مراجعه به این دادهها میتوانند بانکی را برای سپردهگذاری و اخذ وام انتخاب کنند که بهترین خدمات را به آنان ارائه میدهد.

همچنین نهادهای ناظر، مانند بانک مرکزی، با بررسی این اطلاعات میتوانند از سلامت بازارهای مالی اطمینان حاصل کنند یا در صورت بروز مشکلات، از آن آگاهی یافته و سپس مشکلات را برطرف کنند. برای همین منظور، نهادهایی در سطح جهان ایجاد شدهاند تا استانداردهای مناسب را برای بانکها و موسسات مالی تعیین کنند.

یکی از این مراکز، کمیته نظارت بر بانکداری بازل (کمیته بال) است که از نمایندگان بانکهای مرکزی برخی از کشورهای توسعهیافته جهان تشکیل شده. هرچند که کمیته بازل دارای قدرت قانونی نیست؛ اما اکثر کشورهای عضو آن موظف به پایبندی نسبت به چارچوبهای آن هستند.

همانطور که اشاره شد، یکی از مهمترین وظایف کمیته بازل تهیه و انتشار اصول پایه در نظارت بانکی کارآ و موثر و همچنین تعیین مقررات مربوط به کفایت سرمایه است. این دادهها، معمولا به شاخصهایی در زمینه نسبت کفایت سرمایه، کیفیت مدیریت، سودآوری، کیفیت داراییها، نقدینگی و ریسک میپردازند. در این گزارش شاخصهای سلامت بانکی در خصوص «بانک صنعتومعدن» بررسی خواهد شد.

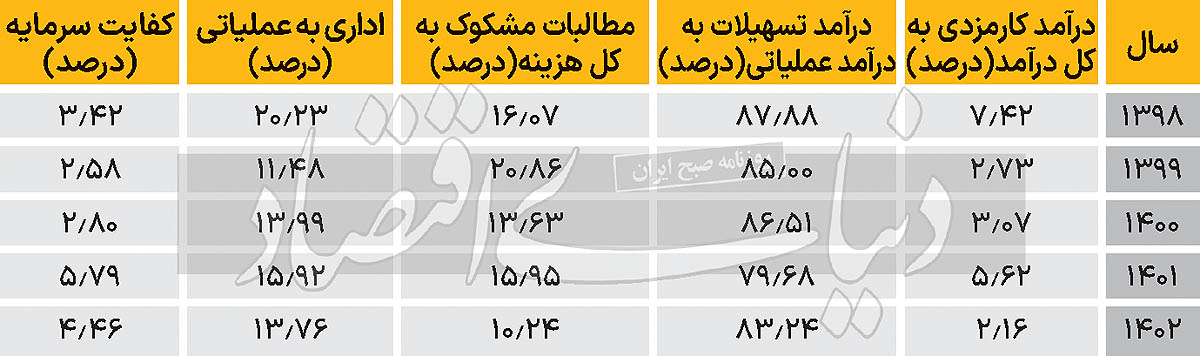

بانک صنعتومعدن در مهرماه سال ۱۳۵۸ از ادغام بانکهای اعتبارات صنعتی، توسعه صنعتیومعدنی ایران، توسعه سرمایهگذاری، شرکت سرمایهگذاری بانکهای ایران، صندوق ضمانت صنعتی و صندوق معادن تشکیل و ثبت شد. موضوع فعالیت بانک صنعتومعدن، طبق اساسنامه این بانک، عبارت است از بهکارگیری قابلیتهای عملیات بانکداری، سرمایهگذاری در جهت توسعه کشور، فراهم نمودن بستر مناسب برای حضور و مشارکت بخش غیردولتی با استفاده از کلیه مقدورات از جمله نهادها، فرآیندها و ابزارهای مناسب در زمینه صنایع، معادن، فناوری نوین و خدمات. این بانک دولتی، حدود ۵۴ شعبه در سراسر کشور دارد و تعداد کارکنان آن بر اساس صورتهای سال ۱۴۰۲ معادل ۱۵۲۱ نفر است.

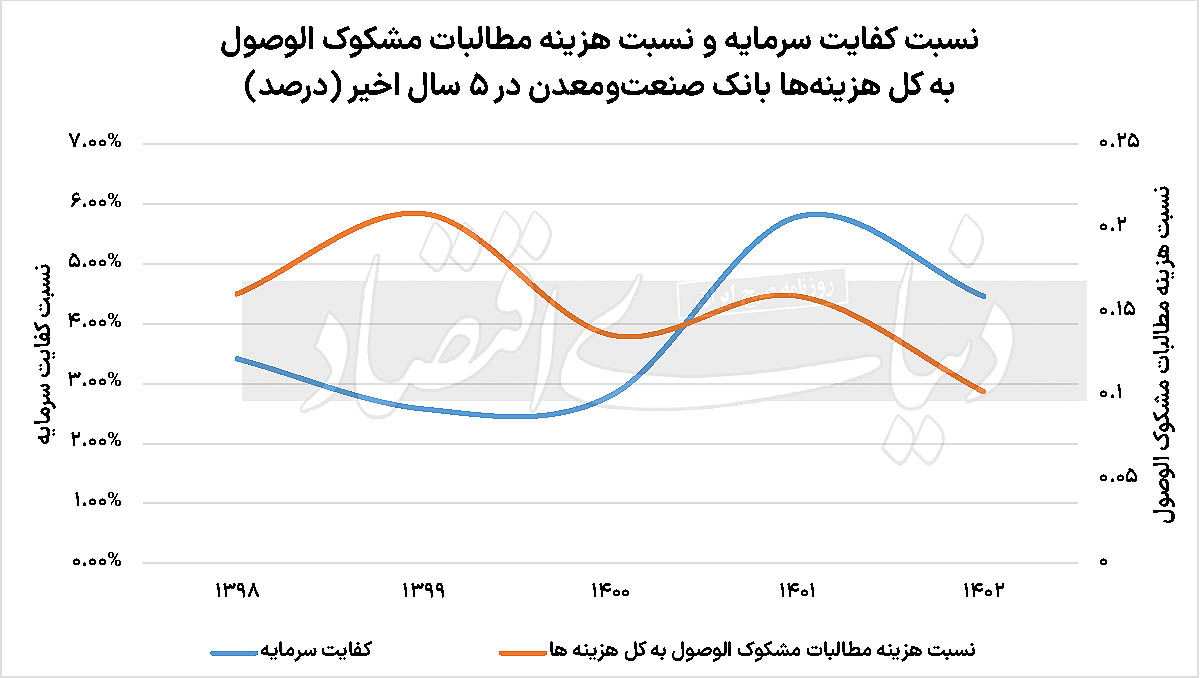

نسبت کفایت سرمایه، یکی از مهمترین شاخصها در بررسی سلامت یک بانک است. برای محاسبه این نسبت، سرمایه نظارتی بانک را بر داراییهای موزون به ریسک آن تقسیم میکنند.

این نسبت برای بانک صنعتومعدن در طول پنج سال اخیر، همواره کمتر از ۶درصد بوده و با استناد به صورتهای مالی سال ۱۴۰۲ معادل 4.46درصد بوده است؛ به بیان دیگر، در این سال، از کل داراییهای موزون به ریسک این بانک، کمتر از 5درصد از داراییها را سرمایه نظارتی تشکیل میدهد.

این در حالی است که بر اساس استانداردهای جهانی، این نسبت کفایت سرمایه باید بین ۸ تا ۱۲درصد باشد. هدف از ایجاد سرمایههای نظارتی و سپردههای احتیاطی، کسب اطمینان از توانایی بانک برای وصول سریعتر تعهدات خود است. در صورتی که مقدار سرمایه نظارتی بانک نسبت به داراییهای موزون به ریسک آن کمتر از حد استاندارد باشد، نشاندهنده متناسب نبودن داراییهای احتیاطی بانک است و در صورت بروز بحران، احتمالا بانک از ایفای تعهدات نقدی و اعتباری خود عاجز خواهد بود.

این نسبت با تقسیم خالص سود کارمزدی بر کل درآمدها به دست میآید و نشاندهنده توانایی بانک در کسب درآمد از طریق ارائه خدمات بانکی و کارمزد است. این نسبت قدرت بانک را در ایجاد درآمدهای غیرمشاع بررسی میکند.

در واقع درآمدهای مشاع از طریق سود تسهیلات اعطایی و سود سرمایهگذاری حاصل میشود و منبع آن بین سپرده افراد و داراییهای بانک غیرقابل تفکیک است. با این حال، درآمدهای غیرمشاع تنها از طریق فعالیتهای خود بانک و به دلیل ارائه خدمات بانکی، خدمات بانکداری الکترونیک، خدمات ارزی، کارمزد نگهداری اسناد و اوراق بهادار مشتریان، صدور چک و... به دست میآیند. نسبت خالص درآمدهای کارمزدی برای بانک صنعتومعدن، از سال ۱۳۹۸ تا ۱۴۰۲ روندی کاهشی را تجربه کرده و در سال ۱۴۰۲ تنها 2.16درصد از درآمدهای این بانک را درآمدهای کارمزدی تشکیل دادهاند.

برای تحلیل ریسک اعتباری بانکها، روشهای مختلفی مانند محاسبه ریسک تمرکز وامها و ریسک نرخ بهره وجود دارد. یکی دیگر از روشهای بررسی ریسک اعتباری، محاسبه نسبت هزینه مطالبات مشکوکالوصول به کل هزینههاست.

هزینه مطالبات مشکوکالوصول به هزینهای گفته میشود که بانک برای پوشش زیانهای احتمالی ناشی از عدمبازپرداخت وامها در نظر میگیرد. افزایش این هزینهها ضمن بازتاب نمودن ناتوانی بانک در وصول مطالبات خود، باعث کاهش سود خالص بانک میشود. به علاوه، نسبت بالای این هزینهها میتواند نشاندهنده مدیریت ضعیف بانک در اعتباردهی باشد. ممکن است شرایطی به وجود بیاید که تسهیلات اعطایی بانک، اصلا به بانک بازنگردد یا تاریخ بازپرداخت وام آنقدر دیر باشد که منابع بانک و حسابداری آن را با مشکل روبهرو کند.

نسبت مطالبات مشکوکالوصول بانک صنعتومعدن به کل هزینههای این بانک در سال ۹۸ بیش از ۱۶درصد بود. همچنین این نسبت در سال ۹۹ بیشترین سطح را نسبت به سالهای اخیر شاهد بوده و در این سال، رقم 20.86درصد را تجربه کرده است. این رقم نشاندهنده این است که بیش از یکپنجم از هزینههای بانک صنعت و معدن، به دلیل عدمتوانایی در اعتبارسنجی وامگیرندگان ایجاد شدهاند.

با این حال، این نسبت در سال ۱۴۰۲ به رقم 10.24درصد رسیده است. هر چند که طی سالهای اخیر، این نسبت با کاهش روبهرو بوده، اما نسبت بیش از ۱۰ درصدی هزینه مطالبات مشکوکالوصول، همچنان گویای ضعف در اعتباردهی و بالا بودن ریسک اعتباری بانک است.

برای بررسی بهرهوری نیروی کار و سرمایه انسانی در بانکها، میتوان نسبت هزینههای عمومی و اداری بانک را به کل هزینههای بانک بررسی کرد. بدیهی است که هرچه هزینههای عمومی و اداری در یک بانک کمتر باشد، کارآیی این بانک بیشتر خواهد بود. در واقع موسسات اعتباری که توانایی بهینهسازی هزینههای عمومی خود را دارند، سود بیشتری کسب کرده و تابآوری بیشتری را در برابر بحرانهای مالی از خود نشان خواهند داد. یکی از روشهای رایج برای کاهش هزینههای عمومی و اداری گسترش زیرساختهای الکترونیک و کاهش تعداد شعبههای ناکارآمد است.

در بانک صنعت و معدن، با اینکه تعداد شعب این بانک بسیار محدود است و تعداد کارکنان بانک و گروههای ذیربط آن نزدیک به ۳۵۰۰ نفر است، اما در سال ۱۳۹۸ نسبت هزینههای عمومی و اداری به کل هزینههای این بانک، چیزی بیش از ۲۰درصد بوده است.

با این حال، طی پنج سال اخیر، این نسبت کاهش یافته و در سال ۱۴۰۳ به 13.76درصد رسیده است.