به گزارش اقتصادنیوز به نقل از ایسنا، اصلیترین منبع درآمدی دولت در قانون بودجه سال ۱۴۰۳ کل کشور درآمدهای مالیاتی به شمار میرود. در فرآیند تدوین لایحه بودجه سال ۱۴۰۳، دولت با لحاظ ظرفیتهای اقتصادی کشور، شرایط کلان مالی و شاخصهای موثر بر درآمدهای پایدار، رقم ۱۱۲۲ هزار میلیارد تومان را بهعنوان پیشبینی درآمدهای مالیاتی در لایحه به مجلس شورای اسلامی پیشنهاد داد. در ادامه فرآیند تصویب، این رقم در قانون بودجه مصوب سال۱۴۰۳ کل کشور به ۱۲۲۲ هزار میلیارد تومان افزایش یافت. این رقم حاکی از رشد ۵۱درصدی نسبت به درآمدهای مالیاتی وصولشده در سال ۱۴۰۲ است.

این در حالی است که تحقق درآمدهای مالیاتی در سال ۱۴۰۲ نیز نسبت به عملکرد سال ۱۴۰۱، رشد قابل توجهی معادل ۷۲ درصد را تجربه کرده بود. بنابراین، پیشبینی درآمد مالیاتی در سال ۱۴۰۳ بر پایه روندی تصاعدی و در عین حال با اتکا به اصلاحات ساختاری و ظرفیتهای بالفعل و بالقوه نظام مالیاتی صورت گرفته است.

افزایش رقم پیشبینیشده در بودجه سال۱۴۰۳ کل کشور برای درآمدهای مالیاتی، با توجه به رشد چشمگیر تحقق درآمدهای سال۱۴۰۲، در آغاز سال جاری از منظر بسیاری از کارشناسان و تحلیلگران اقتصادی هدفی بلندپروازانه و دشوار ارزیابی میشد. برخی نیز تحقق این میزان درآمد مالیاتی را در تعارض با حفظ ثبات و آرامش در فضای اقتصادی و بازارها میدانستند.

با وجود چنین دیدگاههایی و در شرایطی که اقتصاد کشور در سال گذشته با رخدادهای کمسابقه و پیشبینیناپذیری مواجه بود، سازمان امور مالیاتی کشور با تکیه بر برنامهریزی دقیق، تصمیمگیری هوشمندانه و اجرای اقدامات سنجیده و بهموقع، موفق شد درآمدهای مالیاتی تحققیافته را از سقف تعیینشده در قانون بودجه فراتر ببرد و عملکردی فراتر از انتظارات ثبت کند.

در همین راستا، یکی از اقدامات موثر سازمان، بهرهبرداری هدفمند از ظرفیت تبصره ماده ۱۰۰ قانون مالیاتهای مستقیم بود که با اتکا بر اشراف اطلاعاتی سازمان به فعالیتهای اقتصادی و دادههای مالی مؤدیان، امکان محاسبه و تشخیص مالیات صاحبان مشاغل خرد و پردرآمد را بهصورت سیستمی فراهم ساخت. این اقدام، ضمن بهینهسازی فرآیند مالیاتستانی در این گروه از مؤدیان، زمینهساز افزایش دقت، عدالت و سرعت در تعیین مالیات متعلق شد و نقش بسزایی در ارتقای درآمدهای مالیاتی ایفا کرد. فراهم کردن زمینه امکان انتخاب محل مصرف مالیات توسط مؤدیان مالیاتی منجر به افزایش رضایتمندی و مشارکت آنها در پرداخت مالیات شده و در نتیجه تمکین مالیاتی و افزایش ۸۳ درصدی مالیات ابرازی صاحبان مشاغل نسبت به سال گذشته را به دنبال داشته است.

با هوشمندسازی نظام مالیاتی در جهت جلوگیری از فرار مالیاتی امکان شناسایی و ثبتنام حدود چهار میلیون مؤدی جدید فاقد پرونده فراهم شد و از این طریق تعداد مؤدیان مالیاتی از حدود هشت میلیون مؤدی در سال۱۴۰۱ به حدود ۱۲ میلیون مؤدی در سال ۱۴۰۳ رسیده است.

پیادهسازی عملیاتی قانون پایانههای فروشگاهی و سامانه مؤدیان و تولید اظهارنامه مالیات ارزش افزوده بهصورت پیش فرض بر اساس اطلاعات خود مودیان منجر به افزایش تسلیم تعدادی اظهارنامه و همچنین ابراز مثبت، به ارزش اسمی بالغ بر ۴۵۶ همت شد. این رقم در مقایسه با سال قبل رشد ۷۳ درصدی داشته است. این میزان رشد در سال ۱۴۰۲ (نسبت به ۱۴۰۱) معادل ۵۲درصد بوده است. افزایش این ارقام حکایت از رشد تصاعدی ابرازی مؤدیان در اظهارنامه با اجرایی شدن قانون پایانه فروشگاهی و سامانه مودیان داشته است.

در راستای ارتقای شفافیت مالی و استقرار عدالت مالیاتی، سازمان امور مالیاتی کشور طی سال ۱۴۰۳ با ایجاد و تقویت مرکز بازرسی و مبارزه با فرار مالیاتی و پولشویی، اقدامات گسترده و هدفمندی را در شناسایی مؤدیان صوری و فراریان مالیاتی به انجام رساند. این مرکز، با بهرهگیری از زیرساختهای دادهمحور و سامانههای هوشمند، بهعنوان بازوی نظارتی سازمان، نقش موثری در شناسایی فعالیتهای اقتصادی پنهان و ناقضان قانون ایفا کرده و سهم بسزایی در جلوگیری از اتلاف منابع مالی دولت و احقاق حقوق عمومی داشته است.

از دیگر اقدامات برجسته سازمان در سال۱۴۰۳، اجرای گسترده حسابرسی سیستمی پروندههای مالیاتی بود. این رویکرد نوین موجب کاهش تمرکز نیروی انسانی بر رسیدگی به پروندههای خرد و کمریسک شده و در عوض، ظرفیت کارشناسان و ماموران مالیاتی برای رسیدگی به پروندههای کلان، مهم و پیچیده در کوتاهترین زمان ممکن فراهم شد. اجرای این سیاست، به ارتقای بهرهوری سازمان و تسریع در فرآیند تعیین مالیاتهای واقعی در گسترهای وسیع از پروندهها انجامید و شرایط تحقق وصول عادلانه و موثر مالیات در سال مذکور را فراهم ساخت. در زمینه حل و فصل اختلافات مالیاتی نیز، سازمان با اتخاذ رویکردی نظاممند و تقویت فرآیندهای اجرایی هیاتهای حل اختلاف، زمینه بهبود عملکرد این هیاتها را فراهم کرد. تمرکز بر برنامهریزی هدفمند، نظارت مستمر و بهینهسازی روند برگزاری جلسات، منجر به افزایش ۳۲درصدی صدور آرای مالیاتی در این هیاتها نسبت به سال گذشته شد. این امر نقشی کلیدی در تسریع قطعیتیافتن پروندهها، افزایش وصولیها و کاهش زمان بلاتکلیفی مؤدیان و سازمان ایفا کرد.

همچنین، سازمان امور مالیاتی کشور با تداوم همکاریهای راهبردی و موثر با بانک مرکزی جمهوری اسلامی ایران و بهرهگیری از ظرفیت ابزارها و بسترهای حاکمیتی مالی، موفق به پیگیری و وصول بخش قابل توجهی از معوقات مالیاتی ابربدهکاران شد؛ اقدامی که ضمن بازگرداندن منابع مالی قابل توجه به خزانه کشور، گامی بلند در جهت تقویت انضباط مالی، بازدارندگی موثر و اعتمادآفرینی در فضای مالیاتی کشور محسوب میشود.

عبور از سقف بودجه

سازمان امور مالیاتی کشور با وجود پیش آمدن شرایط غیرقابل پیشبینی در سال۱۴۰۳، توانست با بهرهگیری از تدابیر نوآورانه و اقدامات بیسابقه در حوزه توسعه پایگاههای دادهای، هوشمندسازی فرآیندها، اصلاح روشهای مالیاتستانی و ایجاد شفافیت مالی، تحولی چشمگیر در عرصه مالیاتی کشور رقم بزند. این اقدامات که با هدف تسهیل تمکین مالیاتی و ایجاد فرهنگ پذیرش مالیات در میان آحاد جامعه صورت گرفت، منجر به تحقق درآمدهای مالیاتی به میزان قابل توجهی فراتر از پیشبینیهای موجود در بودجه کل کشور شد.

در این راستا، میزان درآمدهای مالیاتی کشور در سال ۱۴۰۳ به رقم ۱۲۲۹ همت رسید که این امر نشاندهنده رشد چشمگیر ۵۲ درصدی نسبت به سال ۱۴۰۲ است. از مجموع این درآمد، مبلغ ۸۰۱ همت از طریق مالیاتهای مستقیم حاصل شد؛ درحالیکه ۴۲۸ همت دیگر از طریق مالیات بر کالا و خدمات تامین شد.

این دستاورد نشاندهنده اراده راسخ دولت و سازمان امور مالیاتی در تحقق شفافیت اقتصادی و تقویت منابع مالی کشور است و نویدبخش تحولی اساسی در نظام مالیاتی و اقتصاد کشور در آیندهای نه چندان دور است.

نمودار شماره ۱- روند وصولی درآمدهای مالیاتی

نمودار شماره ۲- نسبت مالیات به تولید ناخالص داخلی

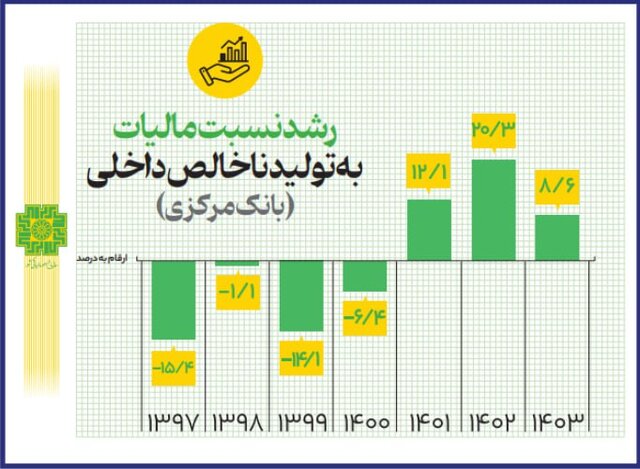

نمودار شماره ۳- رشد نسبت مالیات به تولید ناخالص داخلی (بانک مرکزی)

نمودار شماره ۴- درصد رشد سالیانه درآمدهای مالیاتی (در مقایسه با سال قبل)

نمودار شماره ۵- نسبت مالیات به هزینههای جاری دولت

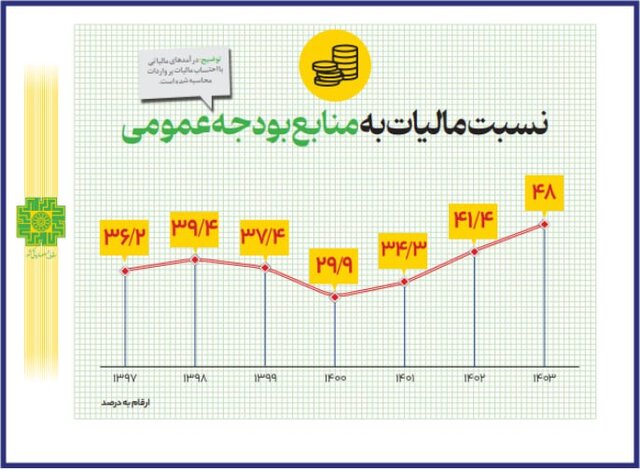

نمودار شماره ۶- نسبت مالیات به منابع بودجه عمومی