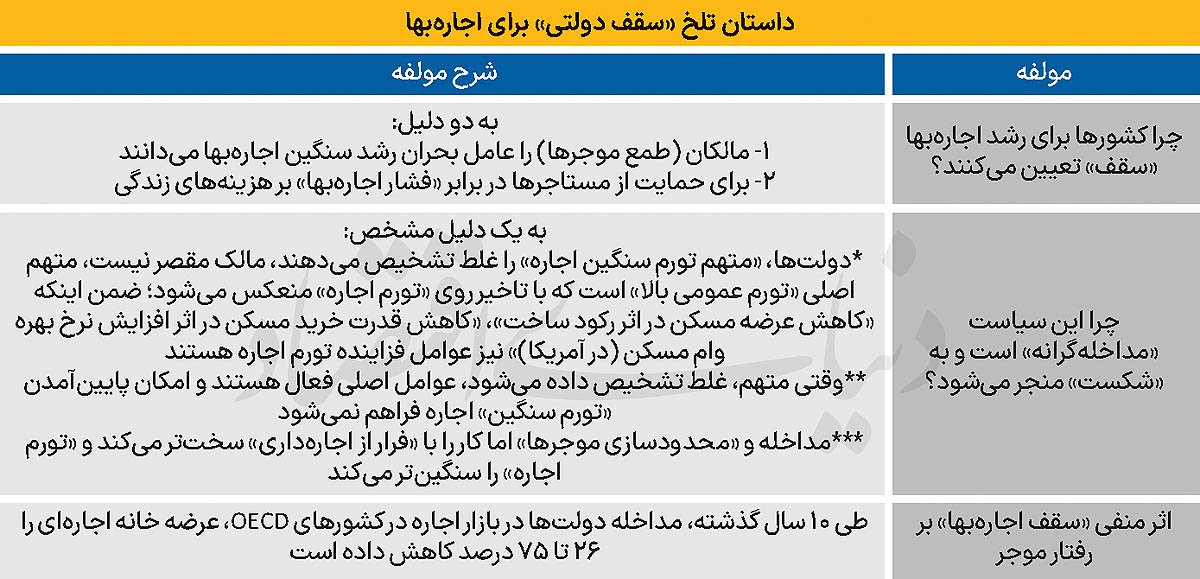

نیلوفر ادیبنیا: تعیین «نرخ دولتی» برای رشد اجارهبها در برخی کشورهای غربی از حدود 10 سال پیش باب شد با این هدف که «فشار هزینه اجاره مسکن» از روی دوش مستاجرها برداشته یا کم شود، اما نتیجه این سیاست که به خاطر تشخیص اشتباهی «متهم تورم اجاره» اتخاذ شده، اوضاع مستاجرها را بدتر کرده است.

نتایج مطالعات «اکونومیست» از روند 15 ساله نرخ رشد اجارهبهای مسکن در کشورهای عضو سازمان همکاری اقتصادی و توسعه نشان میدهد، متهم فرض کردن «موجرها» در قضیه رشد سنگین اجارهبها و «محدودکردن» آنها به «افزایش سالانه مبلغ اجاره به میزانی که دولت تعیین میکند» باعث «فرار از اجارهداری» و «کاهش عرضه» طی حدود 4 سال گذشته شده است که نتیجهاش، «رشد سنگینتر اجارهبها» بوده است. دولت «ترمز اجاره» تعیین میکند اما چون «ریشه رشد اجارهبها» در بازار با این سیاست خشک نمیشود، قدرت آن باعث میشود «ترمز اجاره خالی کند.»

دولتها در مواجهه با بحران بازار اجاره مسکن، «طمع مالکان» را عامل بحران میدانند و سیاستها را بر «مهار این طمع» متمرکز میکنند، در حالی که «تورم عمومی بالا»، «کاهش عرضه مسکن» و «کاهش قدرت خرید مسکن»، 3 متهم اصلی بحران تورم اجاره در سالهای اخیر در آمریکا، آلمان، بریتانیا و دیگر کشورها بوده است.

مالکان خانههای اجارهای به خاطر تورم بالا، «اجارهبها را متناسب با آن» افزایش میدهند اما وقتی آنها مقصر رشد اجارهبها شناخته میشوند، واکنش آنها به «اعمال محدودیت دولتی»، خروج از اجارهداری است.

«سقف رشد اجارهبها» در کشورهای مورد مطالعه طی سالهای اخیر «عرضه آپارتمان اجارهای را 26 تا 75 درصد» کاهش داد. در مقابل اما به دلیل افزایش نرخ بهره وام مسکن در این سالها –از زمان کرونا به بعد- خرید مسکن به ازای هر یک درصد افزایش نرخ، 5.5 درصد کاهش پیدا کرد و به همین میزان، تقاضای اجارهنشینی افزایش یافت.

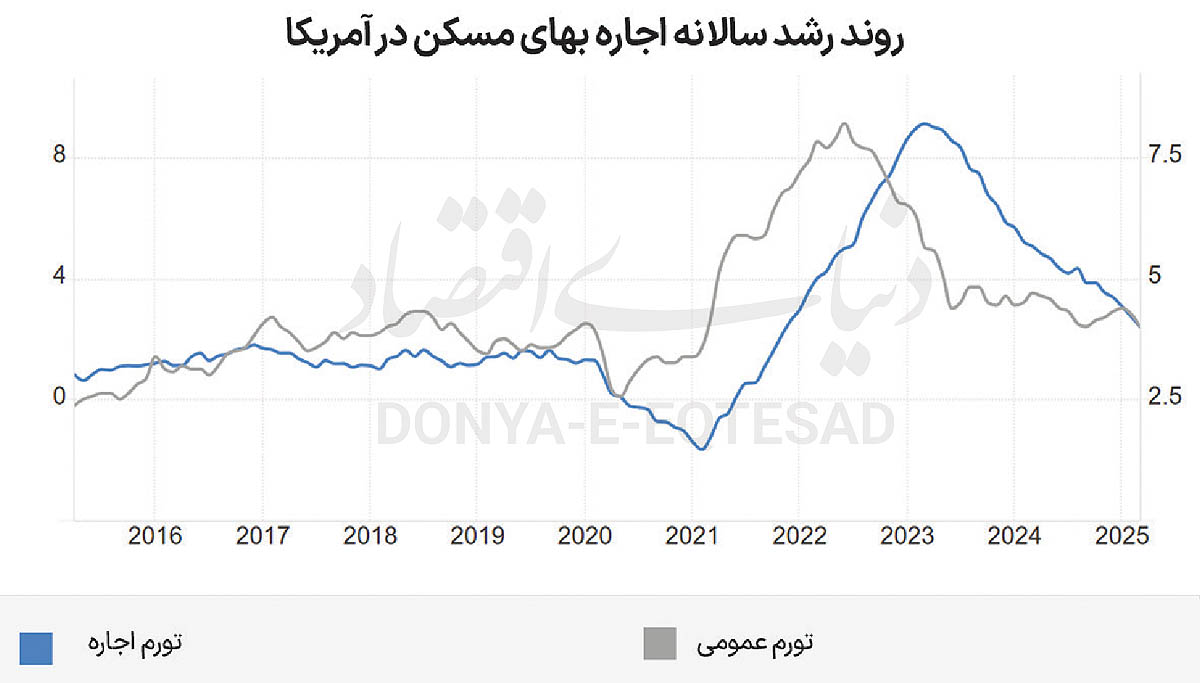

در طول دهه گذشته، دولتها بینهایت در بازار اجاره مسکن دخالت کردهاند تا به زعم خود زندگی مستاجران را بهبود بخشند. اما این تلاشها نتیجهای نداشته است. حتی با وجود کاهش کلی نرخ تورم، اجارهبها همچنان به شکل سرسختانهای در حال افزایش است و طبق آخرین آمارها، بهطور میانگین در کشورهای ثروتمند حدود ۵ درصد در سال افزایش یافته است. بخشی از این افزایش، تاثیر تاخیری تورم را نشان میدهد، چرا که قراردادهای بلندمدت اجاره باعث میشود تا اجارهبها با تاخیر نسبت به سایر قیمتها افزایش یابد. اما این موضوع همچنین نشان میدهد که بسیاری از سیاستهایی که با هدف کاهش فشار در بازار اجاره اتخاذ شدهاند، بیشتر به درمان علائم پرداختهاند تا به حل ریشه مشکل؛ و در نتیجه، اوضاع را برای همان افرادی که قرار بود حمایت شوند، بدتر کردهاند.

براساس مقالهای از نشریه اکونومیست، دخالت دولتها گسترده بوده است. از سال ۲۰۱۵، قانون «ترمز اجاره» در آلمان، مالکان جدید را موظف کرده است که برای تعیین میزان اجاره به یک شاخص دولتی مراجعه کنند. بریتانیا مالیاتهای بیشتری بر مالکان وضع کرده است. در سال ۲۰۱۶، ایرلند سقفی برای افزایش سالانه اجارهبها در «مناطق دارای فشار هزینه اجاره» که در عمل به اغلب مناطق با کمبود مسکن اطلاق میشود، تعیین کرد. از سال ۲۰۲۱، این سقف برابر با نرخ تورم یا ۲ درصد (هرکدام که کمتر باشد) قرار داده شده است. اسپانیا نیز در سال ۲۰۲۳ محدودیتهایی برای افزایش اجارهبها وضع کرد و قوانین سختگیرانهتری را بهویژه برای مالکان بزرگ به اجرا گذاشت. استرالیا سعی کرده با محدود کردن وامدهی بانکها به سرمایهگذاران ملکی، اوضاع را کنترل کند و چند ایالت آمریکا، از جمله کالیفرنیا، نیویورک و اورگن، مقررات مربوط به اجارهبها و قراردادهای اجاره را سختتر کردهاند.

این سیاستها معمولا با این باور اجرا میشوند که «طمع» مالکان، عامل اصلی مشکلات مستاجران است. بیتردید، انتقاد از مالکان در میان عموم محبوبیت زیادی دارد. اما علت واقعی اجارههای بالا و قدرت مالکان، کمبودهای بنیادی در بسیاری از بازارهای مسکن است که ناشی از محدودیتهای ساختوساز است. در بسیاری از مناطق، عرضه مسکن نتوانسته همگام با رشد تقاضا پیش برود، بهویژه در شرایطی که موج مهاجرت شدت گرفته است.

مداخلات دولتها کمبود املاک اجارهای را تشدید کرده است، زیرا در نتیجه این رویکرد، مالکان به خروج از بازار اجاره ترغیب میشوند. براساس گزارش یک پلتفرم املاک در اسپانیا، در سال ۲۰۲۴، تعداد واحدهای اجارهای دائمی فهرستشده برای اجاره در بارسلونا ۷۵ درصد کمتر از سال ۲۰۱۹ بوده است و برای هر فهرست، ۶۳ خانواده رقابت میکردند. در ایرلند نیز، تعداد قراردادهای اجاره ثبتشده در سال ۲۰۲۲، نسبت به سال ۲۰۱۶ حدود ۲۳ درصد کاهش داشته، در حالی که جمعیت این کشور ۹ درصد افزایش یافته است.

در تئوری، فروش واحدهای اجارهای توسط مالکان میتواند عرضه خانه برای فروش را افزایش دهد، قیمتها را کاهش دهد و مردم را به خرید خانه بهجای اجاره تشویق کند. ریچل ریوز، وزیر دارایی بریتانیا، در ماه اکتبر اظهار کرد که افزایش مالیات بر خرید خانههای دوم که بخش قابلتوجهی از معاملات انجامشده توسط مالکان را شامل میشود، میتواند مسیر خانهدار شدن را برای متقاضیان آسانتر کند. اما در واقع، خرید خانه فرآیندی پردردسر و دستوپاگیر است و در مقایسه با انعطافپذیری اجارهنشینی و همچنین به دلیل روندهای حقوقی، مالیات بر ملک و زنجیرههای طولانی معاملات، گزینهای کمتر جذاب است. بنابراین، قیمت خانهها معمولا دیرتر از اجارهها با شرایط بازار تطبیق پیدا میکند.

براساس این گزارش، در واقع، بازار خانههای مالکنشین در سالهای اخیر قفل شده است، زیرا نرخهای بالای بهره برای وامهای خرید مسکن باعث شده مالکان دارای وامهای با نرخ ثابت، خانههایشان را حفظ کنند. تعداد خانههای موجود فروختهشده در آمریکا در سال ۲۰۲۴، حدود ۱۹ درصد کمتر از سال ۲۰۲۲ بوده است. بنابراین، زمان مناسبی برای برهم زدن بازار اجاره نبوده است. نرخهای بهره بالاتر بلافاصله هزینه وام مسکن را بیشتر کردهاند، در نتیجه تغییر وضعیت از اجارهنشینی به خرید خانه سختتر شده است. همزمان، تورم بالا نیز باعث شده کنترل اجارهبها، زمانی که به صورت مبلغ ثابت تعیین میشود، فشار بیشتری بر بازار وارد کند.

در نتیجه، اثرات زیانبار این سیاستها شدیدتر هم شدهاند.گرچه کنترلها میتواند برای مدتی اجارهها را پایین نگه دارد، اما کمبودها فشار ایجاد میکند که سرانجام خود را نشان میدهد، همانطور که تورم مداوم اجارهبها در حال حاضر گواه آن است. حتی اگر افزایش اجارهبها به صورت دستوری مهار شود، مالکان به روشهای دیگر قدرت بیشتری پیدا میکنند. برای مثال، وقتی صفی طولانی از متقاضیان برای جایگزینی مستاجران فعلی وجود دارد، چه دلیلی برای مالکان باقی میماند تا هزینهای صرف نگهداری ملک کنند؟ و البته، اینجا فقط مستاجران نیستند که آسیب میبینند. یک بازار اجاره روان و سالم به رشد اقتصادی کمک میکند، زیرا قراردادهای منعطف اجازه میدهد مردم به ویژه جوانان شاغل به راحتی برای شغل جدید جابهجا شوند. مختل کردن این بازار به ضرر رشد اقتصادی یک کشور است.

با این حال، افزایش تقاضا و کاهش عرضه تنها بخشی از ماجراست؛ سیاستهای پولی نیز نقش پررنگی در تشدید بحران اجاره ایفا کردهاند. به دلیل تصمیمات فدرال رزرو، نرخ بهره وامهای ۳۰ ساله مسکن در آمریکا از پایینترین سطح تاریخی خود یعنی 2.7 درصد در سال ۲۰۲۰، به نزدیک ۷ درصد رسیده است. همانطور که دو اقتصاددان فدرال رزرو در مقالهای در سال ۲۰۱۹ هشدار داده بودند، افزایش نرخ بهره باعث شده بسیاری از خریداران بالقوه مسکن از بازار حذف شوند. افرادی که دیگر توان خرید خانه ندارند، چارهای جز ورود به بازار اجاره نمیبینند؛ بازاری که عرضه آن در کوتاهمدت تقریبا ثابت مانده و حالا با تقاضایی فزاینده، رقابتیتر از همیشه شده است، آن هم در حالی که قوانین سختگیرانه، صاحبخانه شدن را دشوار کردهاند. علاوه بر این، مالکان دارای وامهای با نرخ بهره متغیر نیز افزایش هزینههای خود را به سرعت به مستاجران منتقل کردهاند. طبق مطالعه «جییئون لی» در دانشگاه کالیفرنیا، برکلی، که اخیرا منتشر شده یک درصد افزایش در نرخ بهره، با 5.5 درصد افزایش در اجارهبها مرتبط است.

همانطور که گفته شد افزایش مهاجرت در کشورهای ثروتمند نیز مشکلات را بیشتر کرده است. مهاجران جدید معمولا نه از منابع مالی کافی برخوردارند و نه سابقه اعتباری لازم برای خرید ملک دارند. در بریتانیا، ۷۵ درصد از کسانی که در پنج سال گذشته وارد کشور شدهاند، مستاجران بخش خصوصیاند، در حالی که تنها ۱۶ درصد از افراد متولد بریتانیا چنین وضعیتی دارند. همچنین، مهاجران جدید اغلب در شهرها ساکن میشوند، جایی که عرضه مسکن بیش از هر جای دیگر محدود است. بانک گلدمن ساکس برآورد کرده است که نرخ خالص مهاجرت سالانه به استرالیا که در حدود ۵۰۰ هزار نفر است، باعث افزایش ۵ درصدی در اجارهبها شده است. در کنار افزایش تقاضا، بخش اجاره با کاهش عرضه نیز روبهروست. همهگیری کرونا باعث شد سازندگان ساخت آپارتمانها را که معمولا اجاره داده میشوند متوقف کنند و بهجای آن به ساخت خانههای ویلایی در حومهها که معمولا مالکنشین هستند بپردازند. به عنوان نمونه، در سال ۲۰۲۰، تعداد مجوزهای ساختوساز چندخانواری در سانفرانسیسکو به نصف سطح پیش از همهگیری سقوط کرد. حتی امروز نیز، مرکز این شهر پر است از آپارتمانهای لوکسی که ساختشان آغاز شده ولی هیچگاه به پایان نرسیده است.

شاید اکنون نرخ تورم اجاره در کشورهای ثروتمند به اوج خود رسیده باشد؛ صنعت ساختوساز در حال تطبیق است و نرخ بهره دیگر در حال افزایش نیست. در بسیاری از کشورها نیز مهاجرت کاهش یافته است. با این حال، پرسش دیگری مطرح است: آیا نرخ بهره آنقدر کاهش خواهد یافت که مردم دوباره بتوانند وارد بازار خرید مسکن شوند و در نتیجه، فشار شدید بر بازار اجاره کاهش یابد؟ به نظر میرسد مستاجران در کشورهای ثروتمند همچنان برای مدتی تحت فشار باقی خواهند ماند، با پیامدهای سیاسیای که بهسختی میتوان پیشبینی کرد.

خوشبختانه برخی دولتها متوجه اشتباهات خود شدهاند. برای مثال، ایرلند در حال بازنگری در سیاستهای کنترل اجاره است. همچنین راههایی برای کاهش سود مالکان وجود دارد که در عرضه مسکن خللی ایجاد نمیکند، مانند مالیاتگذاری بر ارزش زمین، صرفنظر از نحوه استفاده از آن. اما تنها راه برای پایان دادن به وضع مقررات نادرست، ساخت تعداد کافی خانه است، بهطوری که دیگر کسی نیازی به دخالت نبیند. در تگزاس، قوانین ساختوساز سادهاند و مسکن به طور کلی فراوان است؛ مالکان با محدودیت زیادی مواجه نیستند و افراد کمی خواهان چنین محدودیتهایی هستند. سیاستهای ساختوساز آزادانه، منجر به بازار اجاره آزادتر میشود و این به نفع همه است.