بازارهای مالی به عنوان بازتابی از انتظارات، هیجانات و تحلیلهای اقتصادی فعالان خود، همواره محل تلاقی تصمیمهای منطقی و احساسات لحظهای بودهاند. بررسی روندهای بازارهای دارایی در اقتصاد ایران نشان میدهد که در سالهای اخیر، نقش رفتارهای هیجانی و الگوهای رفتاری جمعی (رفتار تودهوار) در تعیین مسیر معاملات به شکل نگرانکنندهای افزایش یافته است؛ وضعیتی که تبعات آن در قالب زیانهای گسترده برای سرمایهگذاران نمایان شده است. فرقی هم نمیکند کدام بازار باشد؛ روزی گریبان خریداران دلار در سال ۱۳۹۷ را میگیرد، روزی تازهواردان بورس سال ۱۳۹۹ را تنبیه میکند و روزی هم خریداران صندوقهای طلا را نشانه میگیرد.

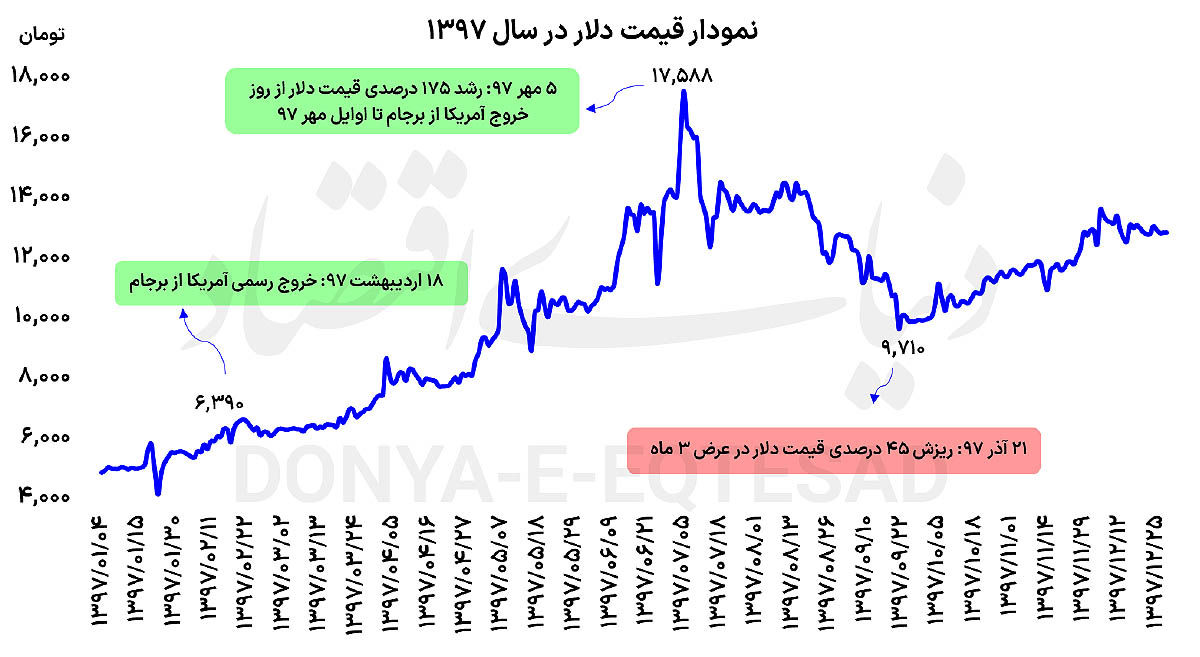

متغیرهای بنیادی نظیر نرخ رشد اقتصادی، نرخ تورم، نرخ بهره، سودآوری شرکتها، روندهای جهانی قیمت کالاها و سیاستهای پولی و مالی دولت، عوامل اصلی در تعیین ارزش ذاتی داراییها به شمار میروند. با این حال، هنگامی که هیجان و شایعه جای تحلیل و محاسبه را میگیرد، شاهد واگراییهای معناداری بین قیمتهای بازاری و ارزشهای بنیادی میشویم. برای بررسی یکی از نمونهها به سال ۱۳۹۷ مراجعه میکنیم. بررسی روند تاریخی بازار ارز در سال ۱۳۹۷ نمونهای از این واگرایی است. پس از خروج آمریکا از برجام در تاریخ ۱۸ اردیبهشت ۱۳۹۷ و شکلگیری انتظارات منفی نسبت به آینده سیاسی و اقتصادی کشور، قیمت دلار از محدوده ۶هزار و ۳۹۰تومان تا سطح ۱۷هزار و ۵۸۸تومان افزایش یافت. این جهش معادل رشد ۱۷۵درصدی و عمدتا ناشی از نگرانی درباره کاهش درآمدهای ارزی و نفتی ایران در آن مقطع زمانی بود. با این حال، از اوایل مهر ۱۳۹۷، روند نزولی دلار در بازار آزاد آغاز شد و در کمتر از سه ماه، قیمت دلار با افت ۴۵ درصدی از قله ۱۸هزار تومان به کانال ۹هزار تومان بازگشت. این افت شدید نشان داد که جهش قیمت آن مقطع، بیش از آنکه مبتنی بر تحولات بنیادی باشد، ناشی از انتظارات هیجانی و رفتارهای احساسی سرمایهگذاران در آن مقطع بود و طبیعتا بسیاری از افراد که در آن مقطع اقدام به خریدهای هیجانی کردند، دچار زیانهای قابلتوجهی شدند.

رفتار تودهوار پدیدهای است که در آن افراد بدون تحلیل شخصی و تنها با مشاهده رفتار جمعی اقدام به خرید یا فروش داراییها میکنند. در بازار سهام، نمونهای بارز از این رفتار را میتوان در روند شاخص کل بورس تهران در سالهای ۱۳۹۸ تا ۱۳۹۹ مشاهده کرد. از ابتدای سال 1398، با توجه به جاماندگی بازار سهام از رشد قیمت ارز، طلا و سکه، موجی از ورود نقدینگی به بازار سهام شکل گرفت. افزایش ضریب نفوذ سهام در میان مردم، کاهش نرخ بهره و تزریق پول حقیقیها به بازار، موجب شد تا بورس تهران تاریخیترین رکوردهای خود را به ثبت برساند. شاخص کل بورس تهران در مرداد سال 1399 به قله ۲ میلیون و ۷۸هزار واحدی رسید؛ طی این مسیر، شاخص کل رشد خیرهکنندهای معادلهزار و ۶۳درصد را نسبت به ابتدای سال 1398 تجربه کرده بود. اما پس از این رشد تاریخی، بازار وارد فاز ریزش شد؛ شاخص کل در روز سوم خرداد سال ۱۴۰۰ در دورترین فاصله از قله مرداد 1399 قرار گرفت و طی این مدت با ریزش 47.2درصدی مواجه شد. شدت و شتاب افت در بسیاری از نمادهای معاملاتی حتی بیشتر از افت نماگر اصلی بازار بود؛ به طوری که برخی از نمادها با افتهایی به مراتب سنگینتر از نوسانات شاخص کل روبهرو شدند. نکته قابلتوجه این بود که بسیاری از سرمایهگذاران حقیقی، فارغ از بازدهیهای مثبتی که برخی در روند صعودی کسب کردند، در اواخر روند صعودی و تحتتاثیر جو عمومی بازار، بدون تحلیل دقیق و صرفا با امید به تداوم رشد قیمتها به گردونه معاملات پیوستند و دچار زیانهای سنگینی شدند.

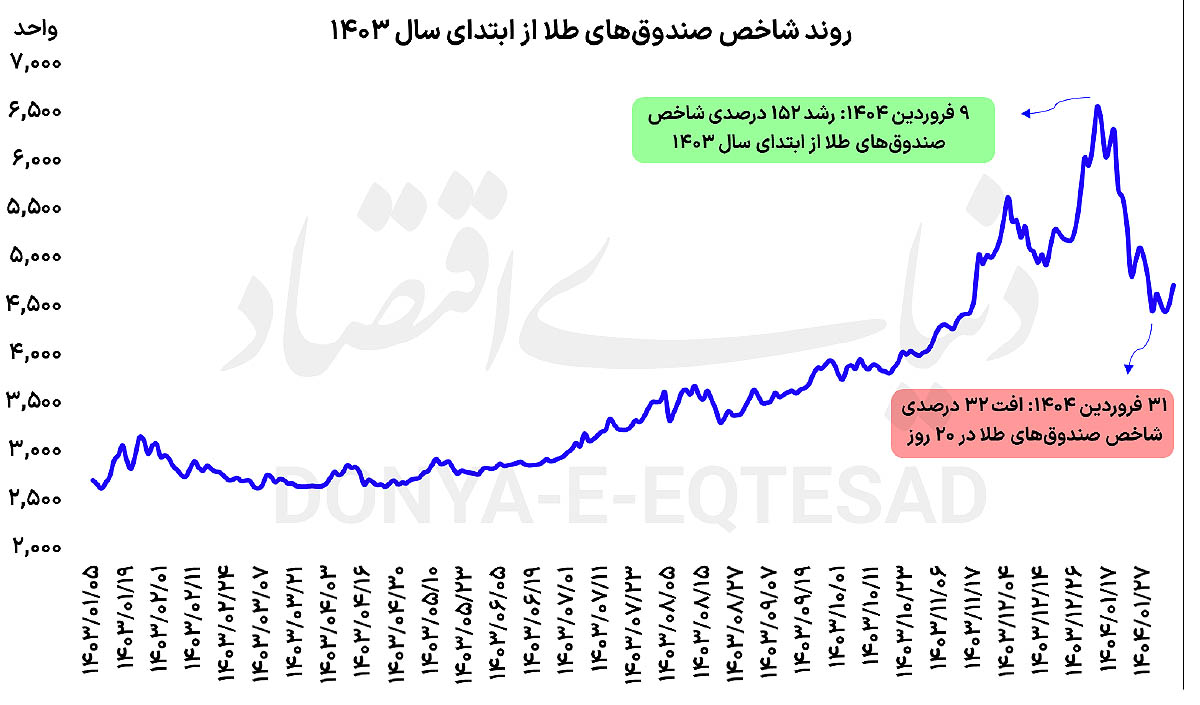

رفتارهای هیجانی تنها به بازار ارز و سهام محدود نشد؛ در بازار طلا نیز نمونهای بارز از این رفتار در اواخر سال ۱۴۰۳ و اوایل سال ۱۴۰۴ مشاهده شد. در اواخر سال گذشته، بسیاری از فعالان بازار بدترین سناریو را برای روابط ایران و آمریکا پیشبینی کرده بودند و احتمال سرایت آتش جنگ به ایران را مطرح میکردند. نگرانی از وقوع جنگ و بدتر شدن شرایط باعث شد تا سرمایهگذاران به صورت هیجانی اقدام به خرید طلا در محدودههای قیمتی حبابی کنند. این خریدهای هیجانی در نهایت با تغییر شرایط سیاسی و ازسرگیری مذاکرات میان ایران و آمریکا بینتیجه ماند. با کاهش انتظارات تورمی و افت قیمت دلار، ارزش صندوقهای سرمایهگذاری مبتنی بر طلا طی مدت زمان کوتاهی دستخوش کاهش شدید شد. شاخص صندوقهای طلا که میانگین بازدهی این صندوقها را نشان میدهد، در فاصله ۹ تا ۳۱ فروردین ماه سال ۱۴۰۴، با افت ۳۲ درصدی همراه شد. این ریزش سریع بار دیگر اهمیت کنترل هیجانات و توجه به متغیرهای بنیادی در تصمیمگیریهای مالی را یادآور شد.

یکی از دلایل اصلی گسترش رفتارهای هیجانی در بازارهای دارایی، فقدان آموزشهای مالی پایهای و ضعف در فرهنگ سرمایهگذاری است. بسیاری از فعالان بازار با مفاهیم اولیهای مانند مدیریت ریسک، اصول سرمایهگذاری بلندمدت، تحلیل بنیادی و پرهیز از تصمیمات احساسی آشنایی ندارند. همین امر موجب میشود تا بازار به جای حرکت بر مدار تحلیل و منطق، بهسادگی اسیر هیجانهای کوتاهمدت شود.

نهادهای ناظر و سیاستگذاران مالی باید با تدوین برنامههای آموزشی گسترده، ارتقای سطح سواد مالی را در دستور کار قرار دهند. همچنین رسانهها نقش مهمی در هدایت انتظارات عمومی دارند و میتوانند با ارائه تحلیلهای منطقی و پرهیز از دامن زدن به هیجانات کاذب، به تعادلبخشی در بازار کمک کنند.

رفتار هیجانی و بیتوجهی به متغیرهای بنیادی، آفت جدی بازارهای دارایی است. تجربههای تاریخی بازار ارز در سال 1397، بازار سهام در سال 1399 و صندوقهای طلا در سال ۱۴۰۴ نشان میدهد تنها سرمایهگذارانی که بر مبنای تحلیل و با دید بلندمدت حرکت کردهاند، توانستهاند در برابر نوسانات شدید بازار مقاومت کنند. راه نجات سرمایهگذاران، بازگشت به اصول ابتدایی سرمایهگذاری یعنی تحلیل دقیق، مدیریت ریسک و کنترل هیجانات فردی است؛ اصولی که رعایت آنها میتواند مسیر سرمایهگذاری موفق و پایدار را هموار کند.